教育支出和医疗支出更倾向于非正规金融;农户面临的金融环境与获得贷款的可能性存在正向关系。正规金融机构更注重农户家庭因素和农户的资产状况,非农收入比例在获得非正规金融贷款时作用显著。在普惠金融下,农户借贷行为可使农户福利得到提高,特别是对农户的偿债能力和借贷倾向所起的支撑作用较大,而在农村金融环境、农村医疗支出、教育支出、农户居住地银行网点的分布和金融政策宣传程度等方面虽有一定影响,但变化程度远小于农户基本特征、偿债能力等方面的变化程度。农村金融应进一步加强供给侧改革,发挥普惠金融的供给作用,加强农村投资、教育、医疗等基础设施和服务的供给。

教育支出和医疗支出更倾向于非正规金融;农户面临的金融环境与获得贷款的可能性存在正向关系。正规金融机构更注重农户家庭因素和农户的资产状况,非农收入比例在获得非正规金融贷款时作用显著。在普惠金融下,农户借贷行为可使农户福利得到提高,特别是对农户的偿债能力和借贷倾向所起的支撑作用较大,而在农村金融环境、农村医疗支出、教育支出、农户居住地银行网点的分布和金融政策宣传程度等方面虽有一定影响,但变化程度远小于农户基本特征、偿债能力等方面的变化程度。农村金融应进一步加强供给侧改革,发挥普惠金融的供给作用,加强农村投资、教育、医疗等基础设施和服务的供给。

关键词:普惠金融;借贷行为;福利效果;可行能力理论

中图分类号:F832.43 文献标识码:A 文章编号:1007-8266(2016)03-0094-08

一、引言及相关文献综述

伴随着农村经济体制改革的推进,我国农村经济体制改革由传统的调整土地关系转向多元化发展,农户由单纯的集体消费模式转向集消费和生产于一体的模式,农户的产业活动和收入来源渠道也呈多元化和复杂化的局面。一方面,农户种养业以外的产业不断扩大,农户产业活动呈多元化趋势。近年来,随着鼓励“大众创业,万众创新”政策的密集出台,部分具有技术和管理经验的农民工陆续返乡创业,人力资源和社会保障部2015年上半年监测数据显示,2015年6月末,全国定点监测的500个行政村本地非农就业人数为6.0万人,比上年同期增长3.3%,其中劳动力自主创业1.3万人,同比增长3.1%,高于转移就业总人数的增幅。另一方面,农户家庭总收入来源渠道多样,且家庭经营收入占比呈不断下降趋势。农户家庭总收入主要有工资性收入、经营性收入、财产性收入和转移性收入等,其中农户家庭经营收入所占比重已由2000年的71.55%下降到2014年9.2%。农户不同的经济行为导致不同层次的金融需求,除了基本的存贷款需求之外,还有结算、汇兑、租赁等一系列金融服务的需求。对此,党的十八届五中全会指出:“增加公共服务供给,从解决人民最关心最直接最现实的利益问题入手,提高公共服务共建能力和共享水平。”而当前我国大力发展普惠金融体系,强调一切有金融服务需求的群体都应享有金融服务的平等机会,尤其是让被排斥于正规银行体系之外的众多中低收入者获得金融服务,对满足农户多样化的金融服务需求具有战略性意义。

在普惠金融体系中,农户信贷需求仍是当前农户需求的主要方面,而农户信贷需求影响因素以及信贷前后农户福利的变化一直备受学术界关注。国外学者主要从发展中国家二元农村信贷市场入手,基于正规金融和非正规金融在筛选、监督和執行合约成本等方面的差异,研究农村借贷的需求因素和福利因素。其中,农户对融资渠道的偏好、农户个体信息以及农户借款用途等对信贷需求的影响较大,而农村金融市场的不完善、农村金融贷款覆盖面低等原因导致农户信贷需求受到严重约束,制约了农户家庭生产和福利的获得。我国学者主要是基于以下两个方面进行研究:第一,在农户信贷需求的影响因素方面,各学者指出的信贷影响因素各异。如秦建国、吕忠伟、秦建群通过调查问卷研究西部地区农户借贷行为的影响因素,认为个人与家庭特征、经济特征、环境特征等都是影响农户借贷行为的因素,特别是家庭年收入、农户规模、家庭劳动负担率等影响较为显著。徐璋勇、杨贺比较研究了正规信贷和非正规信贷供需倾向与农户特征、社会资本的关系,指出正规金融机构倾向于具有良好政治关系资本和金融关系资本的农户,而非正规金融机构更注重农户的人际关系。童馨乐等从需求视角出发,分析了农户借贷行为的表现及形成原因,认为虽然正规渠道借贷作用有所增大,但非正规渠道借贷仍是农户借贷需求的重要途径,且农户借贷行为受限于农户自身能力和生产经营投资机会。第二,在农户信贷需求与福利方面学术界形成两种相反观点。一种观点认为借贷行为促进农户福利增长。如褚保金等运用内生转换模型研究信贷配给与农户福利水平的关系,指出信贷配给影响农户的收入水平,对受到信贷配给的农户增加贷款发放可显著提高其福利水平。曹璨、罗剑朝、房启明研究了产权抵押融资借贷的福利效果,显示农户产权抵押贷款对农户的家庭收入、非农收入、生活消费和生产经营支出均有显著的正向影响。另一种观点认为农户借贷无助于农户福利的增长。如黄祖辉、刘西川、程恩江研究认为金融产品对于农户的针对性差,导致农户正规信贷市场参与程度低,单纯增加信贷供给无助于提高农户正规贷款的覆盖率和福利水平。叶静怡、刘逸也指出经济欠发达农村地区投资机会不多,正规金融机构所起的作用有限,农户缺乏大规模正规金融服务而无法得到借贷福利的提高。

在既有文献基础上,本文进一步研究如下问题:相对于大多数文献主要研究农户获得正规和非正规金融机构信贷的总量效应,本文调查分析农户借贷行为并测算正规和非正规信贷的边际效应,得出普惠金融中信贷在农户中的深入程度;相对于传统间接测量福利的研究方法,本文引入可行能力理论并运用模糊数学方法对福利进行更为直接的测量,使得信贷前后农户福利的衡量更加全面完整。

二、普惠金融视角下农户借贷需求行为分析

(一)样本来源及研究方法

本文采用条件价值评估法(Contlngent Valua-tion Method,CVM),通过设定相应的调查问卷、直接进行调研、询问农户借贷需求及影响因素,进而通过数据整理对真实过程进行数值验证。在调查过程中,参照卢亚娟的研究方法,先进行了预调查,对于问卷中不到位之处进行不断修正,在调查过程中对农户解释了该调查的原因以及是否会产生政策影响力,以此使农户真实反馈认知行为和决策行为。具体来说是运用广义逻辑模型(Gener-alized Logit Model)分析四种贷款行为(同时拥有正规贷款和非正规贷款、只有正规贷款、只有非正规贷款、没有任何贷款)。

为保证样本的一般性和普遍性,充分考虑城镇化进程中普惠金融的政策作用与影响力,样本选择了江苏、浙江、安徽、山东、河北等30个地级市的近郊、远郊67个镇,132个行政村的农户,以户为单位进行“农户信贷行为影响因素”调查,共发放有效调查问卷1630份。调查内容主要包括2014年农户的信贷渠道、农业基本经营情况、家庭经济特征和农村金融环境等。

(二)农户信贷需求行为的统计学分析

调查显示,在选取的1630户农户中,在2010—2014年有56%的农户仅从正规金融途径获得贷款,有10.1%的农户仅从非正规金融渠道获得贷款,有11.2%的农户同时从正规金融和非正规金融途径获得贷款,有22.7%农户未获得任何渠道的贷款。在非正规金融渠道中,大多数贷款主要是民间私人贷款,其利率高于银行贷款利率且有相应的字据作为贷款依据。

而对于未获得贷款的农户,调查问卷显示36%的农户认为借款“借不到”,20%的农户认为原因是“借款手续复杂”,11%的农户认为借款“利息成本太高”,33%的农户认为“不需要”贷款。

在获得贷款的用途方面,42%的农户贷款主要用于农业生产经营,16%农户贷款主要用于建房,有25%农户贷款主要用于子女教育、日常生活和看病。相对于十年前农户获得贷款主要用于基本生活,当前的贷款投向有所改变。

影响农户信贷需求的主要因素包括农户个体特征(农户文化程度、劳动力人数、是否村干部)、农户偿债能力(自有耕地面积、住房价值、家庭总收入、非农收入比例)、农户借贷倾向(教育支出、医疗支出)、金融环境(农户居住地的银行数量、金融政策宣传程度)。各变量的统计特征见表1。

关于农户个体特征:农户文化程度越高、劳动力人数越多以及拥有村干部这个身份,则农户获得贷款的可能性就越大。关于农户偿债能力:农户获得贷款的可能性与其拥有的耕地面积、住房价值、家庭总收入和非农收入比例呈正向关系。关于农户借贷倾向:教育支出和医疗支出是农户两项最主要的支出,这两项支出的增加最能表现农户对贷款需求的强烈程度,也最能导致农户借贷行为的发生,但更多表现在非正规借贷上。关于农户拥有的金融环境:如金融政策宣传程度、农户居住地银行数量,与获得贷款的可能性存在一定的正向关系。

(三)农户借贷需求影响因素分析

对于广义逻辑模型,以其中一个类别为参考类别,剩余的类别与参考类别相比较形成非冗余(Non-Redundant)的逻辑变化模型。如y有j类,对于y=i,其逻辑模型为:

其中,S表示农户个体特征变量,E表示农户偿债能力变量,T表示农户借贷傾向变量,F表示农村金融环境。相应的模型估计结果见表2。

根据表2,相较于未能获得贷款的农户,农户受教育程度、家庭拥有劳动力人数、是否是村干部、住房价值、家庭总收入、教育支出等对于农户获得贷款有促进作用,这与前文相关论述一致。这意味着农户的生产能力、财富状况对借贷有正向影响:文化程度越高、住房价值越高、教育支出越多、家庭劳动力越多,农户获得贷款越容易;而在农户支出方面,家庭教育支出对信贷需求有重要影响;而自身是否为村干部以及金融政策宣传程度等金融环境也会对农户借贷行为产生显著作用。

与非正规借贷相比较,耕种面积、住房价值、2014年家庭总收入与获得正规借贷正相关,且具有统计显著性,说明正规金融机构更注重农户家庭因素和拥有的资产状况。农户居住地银行数量对于农户获得贷款有很大的优势,特别是对于获得正规性金融贷款的优势更明显;而非农收入比例在获得非正规贷款时作用较为显著,这主要是因为非农收入对于一些金融机构是难以监测的,不能准确地作为衡量农户收入与财富的标准,导致其在非正规金融机构中作用较为显著。这也反映出当前正规金融机构缺乏有效抵押、担保等信息,不能进行金融产品创新以满足农户的贷款需求。

另外,医疗支出在非正规借贷需求上表现为正向效应,而在正规借贷需求上和总体需求上表现为负向效应,这与其前文假设相反。这主要是因为农村医疗保障体系仍不完善,农户在需要大额医疗费用时更可靠的借款渠道是亲戚朋友等民间渠道。

三、普惠金融视角下农户借贷福利效果分析

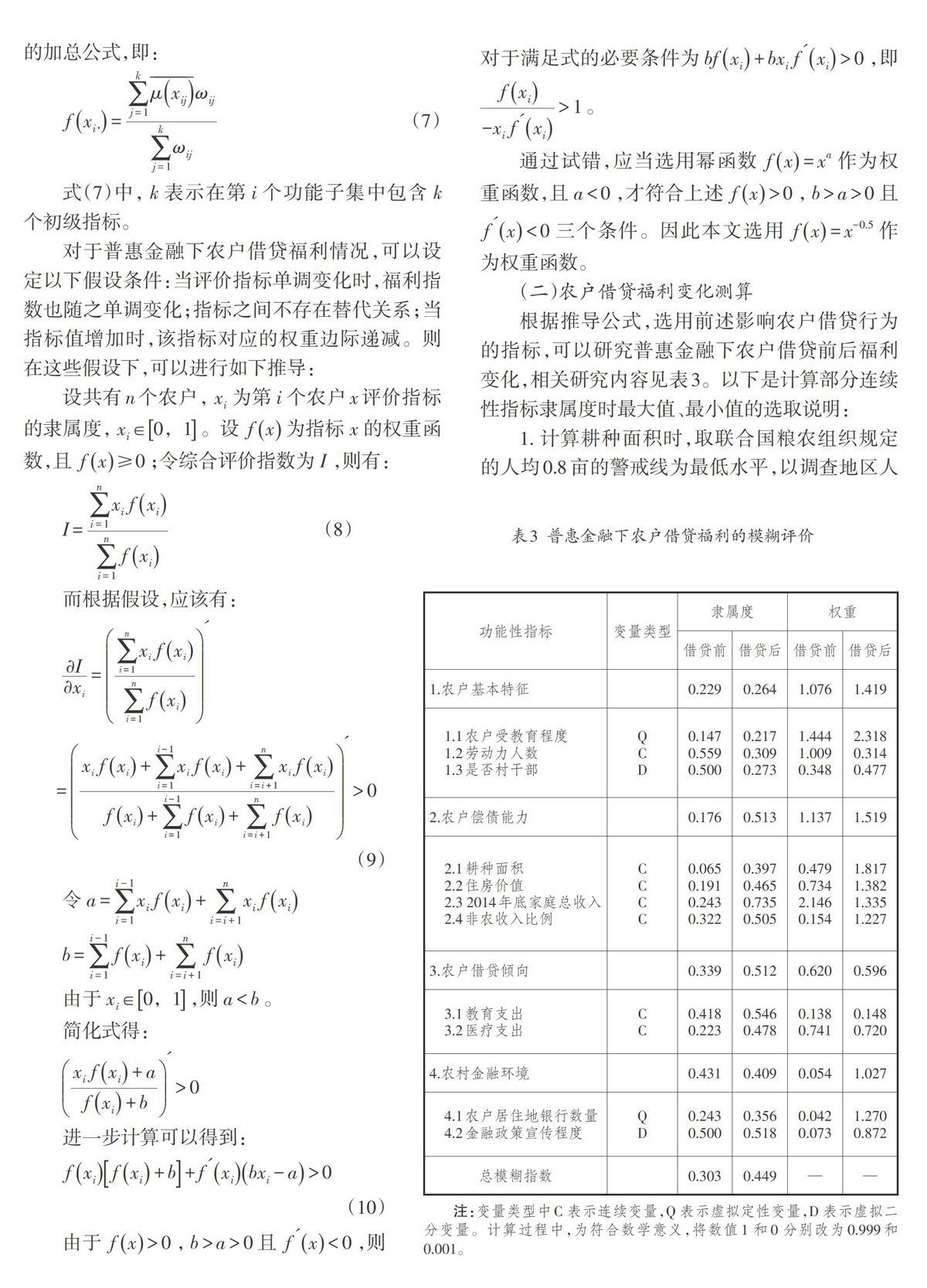

对于测算普惠金融视角下农户借贷前后的福利效果,本文使用森(Sen)提出的可行能力方法来定义福利的概念。该方法以个体实际所能做的或者所能成为的结果来衡量个体福利的效果,是个体相关联的功能性(Functioning)活动的集合,②不仅包含了效用的内容,还包括了自由、平等、权利等伦理方面的内容,更能清晰衡量功能性活动前后的福利效果。由于福利这种抽象概念无法运用经典数学方法进行衡量和描述,而查德(Zadeh)于1965年提出的模糊数学方法则提供了另一种思路。本文使用模糊数学方法并参考了高进云等的研究成果对农户福利变化进行测算。

(一)研究方法和相关功能性指标